Beim Ausblick auf das Jahr 2023 stützt sich Stefan Zecha auch auf die Prognosen des VDMA Präsidenten Karl Haeusgen aus dem Dezember 2022: „Die hohe Inflation und der Ukraine-Krieg mit all seinen Folgen werden uns noch lange belasten“. Auch der teure Tarifabschluss aus dem November 2022, die anhaltenden Materialengpässe und die Schwierigkeiten in der Lieferkette würden die Wachstumserwartungen dämpfen. Zudem belasten die zunehmenden protektionistischen Maßnahmen einzelner Staaten das zu erwartende Ergebnis.

Dennoch blickt Stefan Zecha durchaus zuversichtlich in das Jahr 2023: „Das Ziel einer klimaneutralen Wirtschaft sehen wir zum Beispiel als eine große Chance.“ Denn mit dem zunehmenden Einsatz von erneuerbaren Energien steigt auch der Bedarf an mechanischen Bauteilen und somit auch der Bedarf an Zerspanungswerkzeugen. Ebenso würde die anstehende Auslieferungswelle an Fräs- und Drehmaschinen ein willkommener Indikator für eine steigende Nachfrage an Werkzeugen sein.

Amerikageschäft lief stark

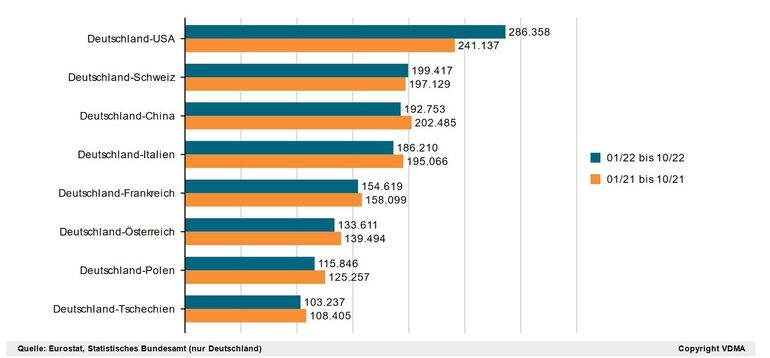

Im zurückliegenden Geschäftsjahr war vor allem der amerikanische Markt ein deutlicher Wachstumsfaktor für die gesamte Branche. „Von Nord- über Mittel- bis nach Südamerika zeigten sich dort alle wichtigen Märkte sehr nachfragefreudig“, bestätigt Gerhard Knienieder, Vorsitzender der Fachabteilung Gewindewerkzeuge. Besonders hervorzuheben sind dabei die gestiegenen Lieferungen in den größten Einzelmarkt für die Präzisionswerkzeuge-Industrie, die USA: Die Lieferungen in die Vereinigten Staaten stiegen in den ersten zehn Monaten 2022 um 19 Prozent. Kanada legte sogar um 21 Prozent zu. Mexiko fragte 15 Prozent mehr Werkzeuge nach und Brasilien 13 Prozent.

Das erfreuliche Wachstum auf dem US-Markt stützt sich dabei gleich auf mehrere positive Entwicklungen. So sind die Produktionszahlen der dortigen Automobil- sowie Luftfahrtunternehmen im Jahr 2022 deutlich gestiegen. Zudem haben die gestiegenen Energiekosten dafür gesorgt, dass die Fracking-Aktivitäten in den USA wieder zugenommen haben. Auch ist der Bereich der Verteidigungsindustrie deutlich gewachsen. Hinzu kommt der Sondereffekt in der US-Bauindustrie, ausgelöst durch die Subventionen von rund zwei Billionen US-Dollar. Für Gerhard Knienieder weist die Summe an positiven Faktoren auf einen langfristigen Wachstumstrend in den USA hin.

Geschäft mit China schwächelt

Schwach blieb dagegen laut Knienieder das Geschäft mit China. Es lag um fünf Prozent unter dem Vergleichszeitraum von 2021. Die Nachfrage aus dem Reich der Mitte hatte schon Ende 2021 deutlich an Schwung verloren und diese negative Entwicklung setzte sich über das Jahr 2022 fast bis zum Jahresende fort. „China ist für unsere Branche der zweitwichtigste Auslandsmarkt, der mit dazu beiträgt, die Beschäftigung in unseren Unternehmen in Deutschland zu sichern. Daran wird sich in nächster Zeit auch nichts ändern, auch wenn die geopolitischen Entwicklungen alle beschäftigen“, ergänzte Knienieder.

Deutlich besser liefen dagegen andere ostasiatische Märkte. Die Lieferungen nach Korea, Taiwan und Japan konnten deutlich zulegen und sorgten für eine insgesamt ausgeglichene Bilanz im Ostasiengeschäft. Auch Indien entwickelte sich wieder positiv und trug mit einem Wachstum um 15 Prozent zum Exporterfolg bei.

Deutschland bleibt weiterhin hinter Vorkrisenniveau

Verhalten war auch die Nachfrage auf dem Europäischen Kontinent. Hier gingen die Lieferungen an die deutschen Nachbarländer insgesamt um 2,5 Prozent zurück. Diese schwächere Entwicklung zeigte sich praktisch in allen wichtigen europäischen Märkten gleichförmig. Österreich, Italien, Spanien, Frankreich, Polen, Ungarn und Tschechien lagen alle einstellig im Minus. Der Absatz in Deutschland konnte leicht gesteigert werden. Hier steht insgesamt ein einstelliges Plus zu Buche. Allerdings bleibt der Heimatmarkt weiterhin unter dem Vorkrisenniveau.

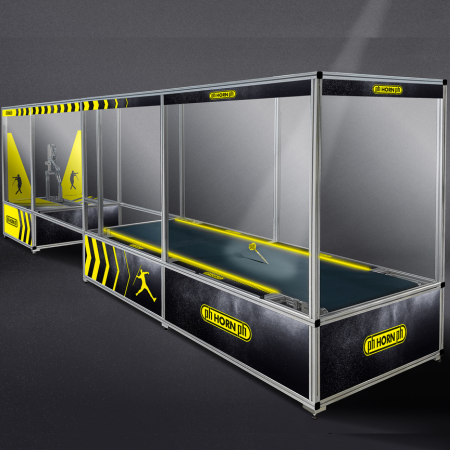

Handball ist als Mannschaftssport bekannt bei dem es auf jeden einzelnen Spieler ankommt. Beim Zerspanen hochkomplexer Bauteile ist das ähnlich. Von der Idee bis zum fertigen Bauteil bedarf es eines guten Zusammenspiels zwischen technischem Vertrieb, Prozessauslegung, Programmierung und Umsetzung an der Maschine.

Handball ist als Mannschaftssport bekannt bei dem es auf jeden einzelnen Spieler ankommt. Beim Zerspanen hochkomplexer Bauteile ist das ähnlich. Von der Idee bis zum fertigen Bauteil bedarf es eines guten Zusammenspiels zwischen technischem Vertrieb, Prozessauslegung, Programmierung und Umsetzung an der Maschine.

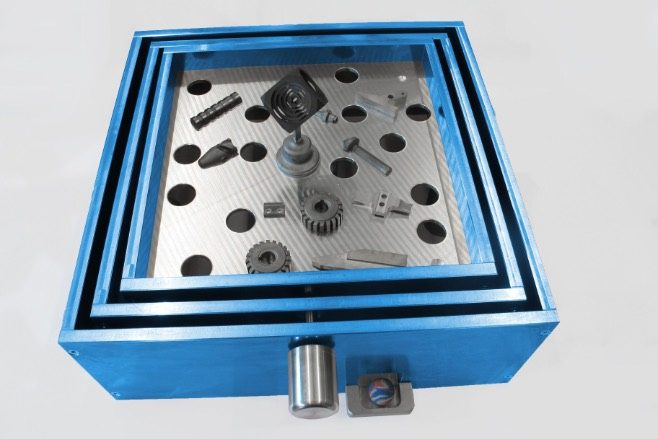

Im Münsterland gibt es über 4.500 Kilometer ausgeschilderte Radwege, die durch malerische Landschaften und charmante Dörfer führen. Fahrradfahren, ob gemütlich oder mit dem Rennrad, ist hier eine beliebte Freizeitbeschäftigung und ein wichtiger Bestandteil des täglichen Lebens – eine Leidenschaft, die wir bei FOOKE mit Begeisterung leben. Mit unserer Leidenschaft für Präzision und Effizienz in der Metallbearbeitung, inspiriert von der Sportlichkeit und Ausdauer des Fahrradfahrens im Münsterland, freuen wir uns darauf, neue Maßstäbe zu setzen und zu zeigen, was mit modernster Technik alles möglich ist.

Im Münsterland gibt es über 4.500 Kilometer ausgeschilderte Radwege, die durch malerische Landschaften und charmante Dörfer führen. Fahrradfahren, ob gemütlich oder mit dem Rennrad, ist hier eine beliebte Freizeitbeschäftigung und ein wichtiger Bestandteil des täglichen Lebens – eine Leidenschaft, die wir bei FOOKE mit Begeisterung leben. Mit unserer Leidenschaft für Präzision und Effizienz in der Metallbearbeitung, inspiriert von der Sportlichkeit und Ausdauer des Fahrradfahrens im Münsterland, freuen wir uns darauf, neue Maßstäbe zu setzen und zu zeigen, was mit modernster Technik alles möglich ist. Unter dem Motto „From Metals to Medals” nehmen die Auszubildenden von Horn auch in diesem Jahr am Wettbewerb teil. Das Team war für die Planung, Budgetierung, Konstruktion und das eigentliche Fertigen des Projekts verantwortlich. Wie im Sport gilt es, Präzision, Durchhaltevermögen und Leidenschaft zu zeigen.

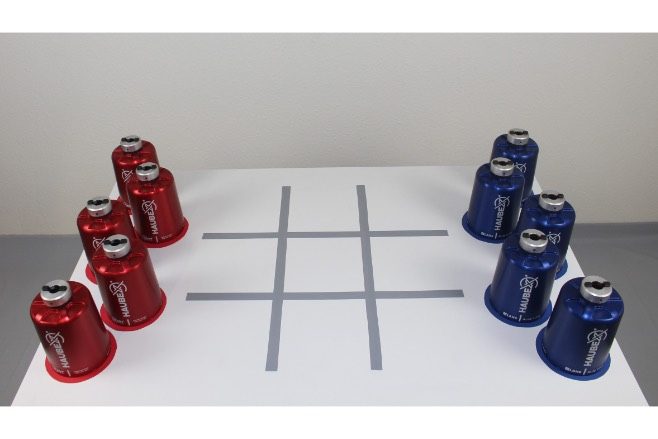

Unter dem Motto „From Metals to Medals” nehmen die Auszubildenden von Horn auch in diesem Jahr am Wettbewerb teil. Das Team war für die Planung, Budgetierung, Konstruktion und das eigentliche Fertigen des Projekts verantwortlich. Wie im Sport gilt es, Präzision, Durchhaltevermögen und Leidenschaft zu zeigen. Die Skulptur verkörpert die Verschmelzung von industrieller Präzision und regionaler Kultur. Sie symbolisiert die Form des Düsseldorfer Radschlägers – einer Figur, die tief in der lokalen Tradition verwurzelt ist. Die Europazentrale in Willich ist unweit entfernt von Düsseldorf. Die Skulptur besteht aus transparentem Plexiglas. Die kreuzähnliche Form ist mit gebrauchten Sumitomo-Tools besetzt. Diese repräsentieren die Verbindung zwischen der Präzision der Metallverarbeitung und der menschlichen Bewegung beim Radschlagen. Im unteren linken Viertel der Figur bildet ein Kreis aus Schneidplatten den Kopf des Radschlägers.

Die Skulptur verkörpert die Verschmelzung von industrieller Präzision und regionaler Kultur. Sie symbolisiert die Form des Düsseldorfer Radschlägers – einer Figur, die tief in der lokalen Tradition verwurzelt ist. Die Europazentrale in Willich ist unweit entfernt von Düsseldorf. Die Skulptur besteht aus transparentem Plexiglas. Die kreuzähnliche Form ist mit gebrauchten Sumitomo-Tools besetzt. Diese repräsentieren die Verbindung zwischen der Präzision der Metallverarbeitung und der menschlichen Bewegung beim Radschlagen. Im unteren linken Viertel der Figur bildet ein Kreis aus Schneidplatten den Kopf des Radschlägers. Die Wahl beim diesjährigen Kunst trifft Technik-Wettbewerb fiel auf eine Hantelstange,

Die Wahl beim diesjährigen Kunst trifft Technik-Wettbewerb fiel auf eine Hantelstange,

{kind=link}